巧妙化する不正注文の手口と通販事業者の対策方法3つ

年々増加する不正注文

通販事業を運営する上で課題となるのが不正注文への対策です。通販事業者の皆さんも一度は不正注文に頭を悩まされた経験はあるのではないでしょうか。

ECサイトでの不正利用と言えば、クレジットカード情報の不正取得やなりすまし注文などをイメージする方が多いかと思います。

クレジットカードを利用した不正注文は、スキミングやフィッシングにより盗んだ個人情報で、多額の注文をするという手口ですが、「後払い決済」に関しても、その特性を利用した被害が近年多発しています。

後払いや代引き決済では、そもそもカード情報を不正に入手する必要がないため、不正利用者に狙われやすいのも事実です。

本コラムでは、後払い決済における詐欺のパターンと事業者様が取るべき対策について紹介していきます!

不正注文の目的と背景

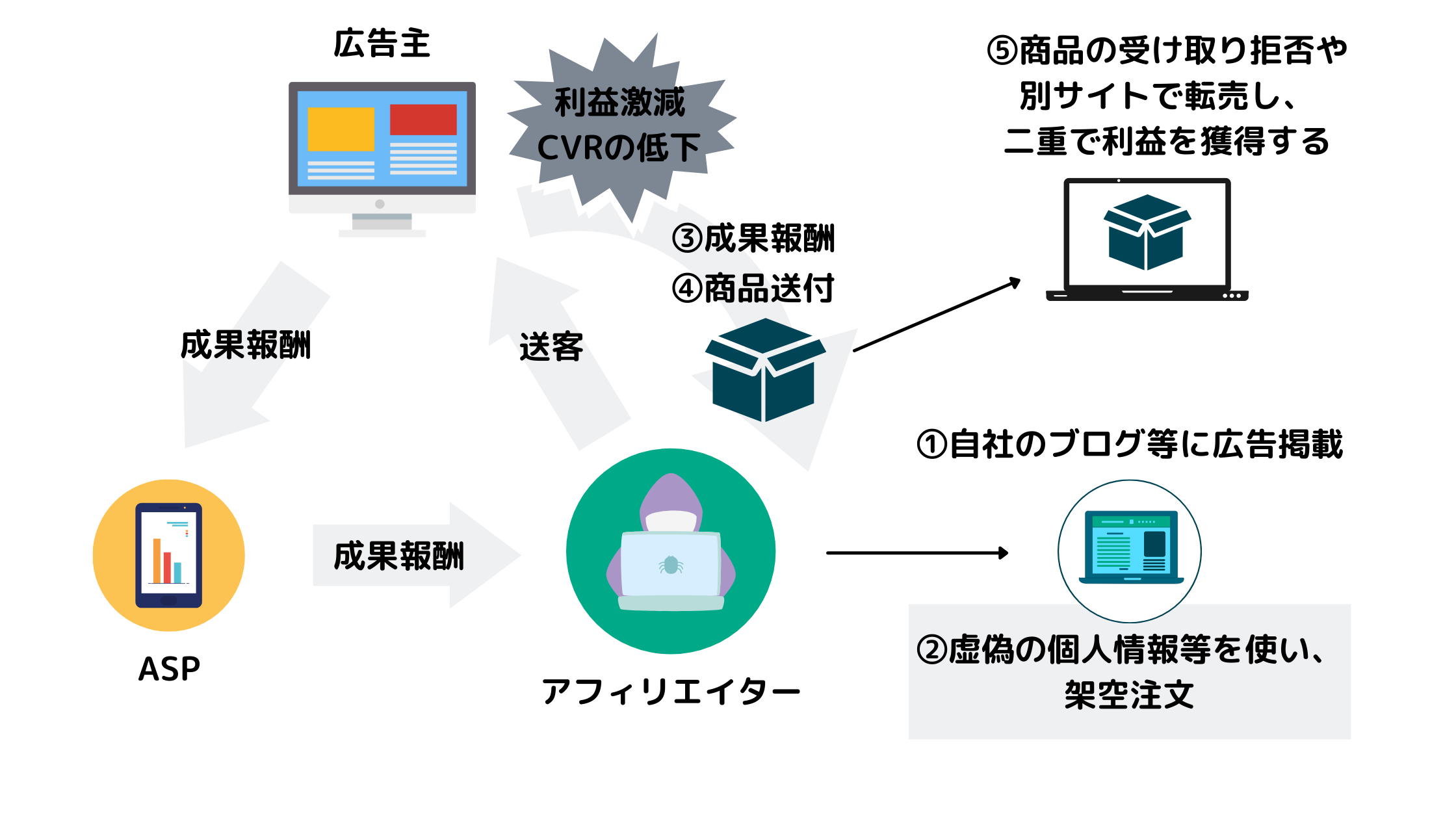

不正注文はどのような目的で行われるかというと、入手した商品に利益を上乗せして別プラットフォームで販売する「転売」やアフィリエイト報酬の受け取り※のための架空注文があります。

※アフィリエイトサービスプロバイダ(ASP)と契約している不正者が第三者になりすまして、商品を購入し、発生した報酬を不正に受け取ることです。不正に受け取った商品をさらに転売し、二重で利益を得ようとするアフィリエイターもいます。

アフィリエイト報酬目的での不正注文

転売増加の背景のひとつには、フリマアプリやオークションサイトなどCtoCのプラットフォームが成長し、取引数が増加した点が考えられるでしょう。

そもそも転売は違法なのかという点を考えると、法律で転売が禁止されている商材や販売側が禁止している商材以外の転売は違法ではありません。

しかし、転売目的で極端な買占めが起こり、別のプラットフォームで定価より安い商品を販売した結果、多くのユーザーが転売サイトから購入するため、自社サイトで全く商品が売れなくなるなど事業者にとって大きなリスクとなります。

また、転売ヤーから購入した品質の保証されていない商品へのクレームが不正販売者ではなく、直接通販事業者に入るという事例もあります。

このように転売は、値崩れやクレーム対応、企業の信頼の低下など後々の被害が大きくなるので注意が必要です。

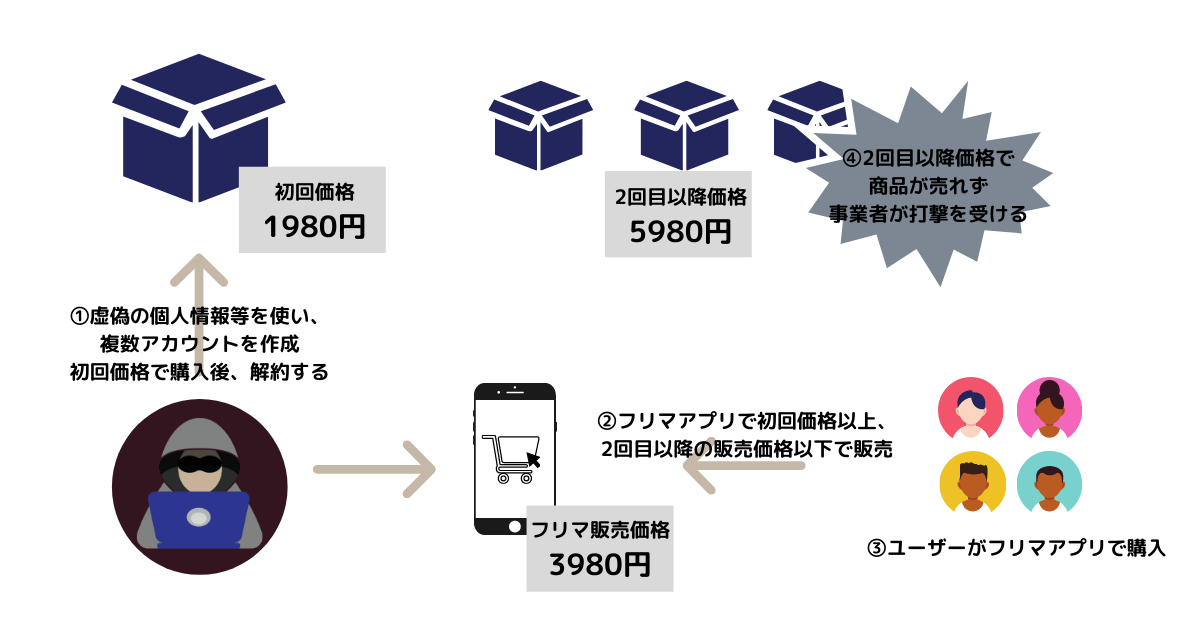

また転売増加の背景には、通販における定期購入モデルの広がりもあると考えられます。初回の顧客の購入ハードルを下げる必要がある定期購入モデルでは、初回のみ定価から大きく割引をする販売方法が一般的ですが、これを利用した転売が増加しています。

不正注文者は架空の住所とメールアドレスで何度も初回注文価格で商品を安く購入し、別のプラットフォームで初回注文価格よりも高く、2回目以降の購入価格よりも安く販売します。

事業者は2回目以降も継続して購入してもらえる想定で価格設定をしているため、初回注文価格で何度も購入を繰り返し、解約をする人が増えるほど、事業者は赤字になってしまいます。

定期購入モデルでの不正注文

後払いにおける不正利用パターン集

上記のような転売やアフィリエイト報酬のための不正注文は、様々な手口で行われます。以下、商品が届いてから代金を支払う「後払い」を利用した不正注文のパターンをご紹介します。

不正注文パターン1

後払い利用での「配送先偽装・配送先変更」

ウィークリーマンションや空き家、レンタルオフィスを配送先住所に設定し、配達時間にタイミングよく配送先住所にて商品を受け取り、後日送られる請求書の受け取りは逃れるパターンです。

また注文時とは別の配送先(ウィークリーマンションや空き家等)を商品出荷後に指定し、商品は受け取るものの、請求書が届かないため支払いを逃れるというパターンも有ります。

不正注文パターン2

アルバイトを利用した「不正受取り詐欺」

荷物受け取り代行のアルバイトを雇い、入手した個人情報で商品を購入。後日、アルバイト名義で購入した商品の請求を押し付ける詐欺です。

不正注文パターン3

後払いサービスを利用した「架空出品」

携帯電話番号とメールアドレスだけで登録ができる後払いサービスを利用した詐欺です。

フリマサイトに架空の出品を行い、商品が売れた後に後払いサービスが利用できる別サイトにて商品を購入する。この時の購入先の住所は不正注文者が販売した商品を購入した第三者を入力するため、商品は直接購入者に届きます。しかし、その後不正注文者が請求を無視し続けると、後払いサービス提供会社は商品の配送先に督促するため、フリマサイトでの購入者は二重で請求されてしまう詐欺手口です。

※その後、後払いサービス事業者は不正防止に向けてAI顔認証による本人確認機能を導入しました。

後払いを利用した「不正注文」を回避する3つの方法とは?

上記のように、不正注文の手口は複雑かつ巧妙化していますが、後払い導入事業者(導入予定の事業者)は主に以下の3つ方法で不正注文を防ぐことができます。

1:後払いの利用を制限する

購入者の信用度や販売商材の未払いリスクなどによって、後払いの利用を制限する方法です。「初回注文はクレジットカード・銀行振込のみでのお支払いとなります」や「○○円以上の購入は後払いは利用できません」というように後払いの利用を制限して、不正な注文を避けることができます。

2:不正注文に関する注意喚起を促す

以下事例のようななりすまし・いたずら注文についての注意書きをサイトに明記することで、完全に被害を防止することはできないものの、ある程度の抑止力になります。

「いたずら注文」や「なりすまし注文」が多発しています。当社では悪質な行為を防止するため、以下の対応をとらせていただいています。

・高額な注文のお客様には、ご注文後に電話やメールにて確認させていただきます。

・登録があった電話番号やメールアドレスに連絡がつかず、本人確認ができない場合はキャンセルとなる可能性がございます。

・過去の取引状況により注文をキャンセルさせていただく場合がございます。

当社や第三者に損害を与えた場合、個人情報・IPアドレスを関係機関に報告・警察へ被害届を提出させていただきます。

3:不正検知サービスや債権保証型後払いサービスを利用する

不正注文に狙われる可能性が高い後払い決済を導入するのは怖いけれど、後払いを導入することで正常な購入者の購入ハードルが下がるのも事実です。

こうしたジレンマを解決できるのが、不正検知サービスや債権保証後払いサービスを利用する方法です。

不正検知サービスとは複数の与信ロジックが組まれたデータベースを活用して注文時に不正を検出するサービスです。

また債権保証後払いサービスとは、与信確認だけでなく、債権を代行会社が買い取り、未払い分が起こった際の督促まで外部に委託するサービスです。

これらのサービスは注文ごとに購入者の住所、電話番号、注文金額、商品名、過去の取引情報などの判断材料から独自の基準でスコアリングを行い、取引の可否を自動で判断します。

自社で不正注文を見分ける難しさ

自社で与信審査を行うためには、過去の取引から不正注文者をブラックリスト化するなどの方法がありますが、未然に不正な注文を防ぐのは本人確認をしない限り至難の技となっています。

与信の確認を自社で行えば、コストもかからず、また自社の基準で取引の可否を判断できるというメリットがありますが、人の手で注文を判別するということは判断が属人化し、その人にしか判断できないという状況になってしまっているというケースも考えられます。

また注文数が多い場合、ひとつずつ目視で注文を確認すると膨大な作業量となるため、事業拡大や注文数の増加に伴い、不正検知サービスや債権保証型後払い決済を利用する事業者も多いです。

後払いは不正注文に狙われやすいというのは事実ですが、正しい対策を取れば、購入率を上げる事が可能です。※今回は後払いに特化した対策をご紹介しましたが、他にもクレジットカードのセキュリティ対策、代引きの受け取り拒否対策等があります。

転売による事業者のリスクを知った上で、事業の成長度に合わせて不正注文に対する対策を取るヒントになれば幸いです。最後までお読みいただき、ありがとうございました。