【後払い初心者必読】債権・債務とは?通販における債権管理の流れを徹底解説!

BtoB(企業間)取引では一般的な「債権管理」ですが、BtoC取引においても、その場で決済を行わない場合は商品やサービスに対して代金が正しく支払われたかを管理する「債権管理」が必要となります。

通販事業において「後払い決済」を導入する場合は、支払いの有無が購入者の良心に依存する形となるため、対面販売に比べ不正な注文が起こる可能性も高くなります。

この記事では、「通販事業における債権管理とは何か」や「お客様の注文から売上計上までにどのような作業が必要なのか」について後払い初心者様向けにご紹介していきます。

債権・債務の関係とは?

まず、「債権管理」の「債権」とは何か見ていきましょう。

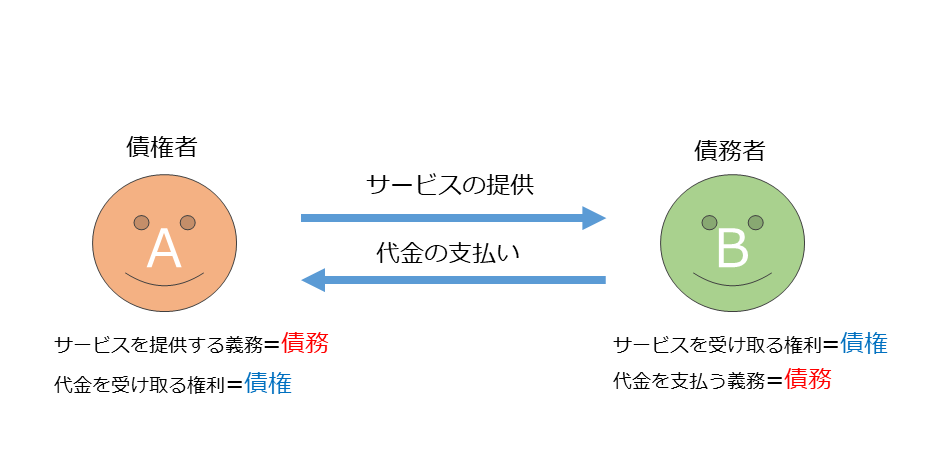

「債権」とは、債務者に対して、金銭や物などの請求をする権利のことを言います。反対に債務者は債権者から金銭や物などの給付を義務付けられている=(債務を負っている)ことになります。

売買契約の場合、債権と債務は債権者、債務者の両者に発生します。

参考にBが商品・サービスをAから購入し、売買契約が成立した場合の関係図を下に示しました。

AはBからお金を受け取る権利を保有し、同時にBはAに対してサービスを提供してもらう権利を保有します。これを「債権」と言います。

また、BはAに対してサービスの購入代金を支払う義務、同時にAはBに対してサービスを提供する義務を負います。これを「債務」と言います。

通販事業での債権回収は債務者(サービス提供者)の代金を受取る権利に基づいて行われます。

債権管理はなぜ必要なのか?

BtoB取引で月内に何度もやりとりが発生する場合、月末にその月の利用金額をまとめて請求する掛け払いが一般的となります。

BtoC通販においても「後払い決済」を導入している場合、掛け払いと同じく、商品・サービスの提供から代金を回収できるまでにタイムラグが生じます。

事業者は債権を複数の顧客に対して持っており、売掛金が回収できなくなると、手元に資金が入らなくなってしまいます。

高額なサービス契約を結んだ取引先が突然倒産し、売掛金の回収ができなくなってしまった、、、。

なんてことがあったら、大変ですよね。

そのため、取引先や顧客に返済能力があるかチェックを行い、売掛金の上限金額を設定します。

また仮に取引先からの返済が滞ってしまった場合は、サービスを停止したり、与信限度額の見直しを行ったりします。

このようにお金の流れを把握し、事業を安定して継続させるために、債権管理を正しく行うことは不可欠となります。

BtoB、BtoC通販における債権管理の主な業務は3つ!

・取引先や顧客に返済能力があるか確認し、売掛金の上限金額などを設定する「与信確認」

・支払い期日までに支払いがあったかを確認する「入金確認」

・支払い期日までに支払いがない場合、いつまでに返済してもらえるか取引先や顧客との調整を行う「督促」

後払い決済における注文~売上計上の流れ

通販での支払い方法は「クレジットカード」や「電子マネー決済」など即時で決済されるものと「コンビニ後払い」や「郵便振替」「銀行振込」など商品やサービスの提供後、「顧客が支払ったか」どうか入金確認が必要な後払い決済があります。

※補足:クレジットカードは支払い者から見ると翌月に代金が引き落とされますが、商品やサービスを購入した時点でクレジットカード会社により与信枠が確保され、与信が通った注文に関しては代行会社を介して事業者に確実に入金されるため、事業者自身で与信確認や入金確認をする必要がありません。

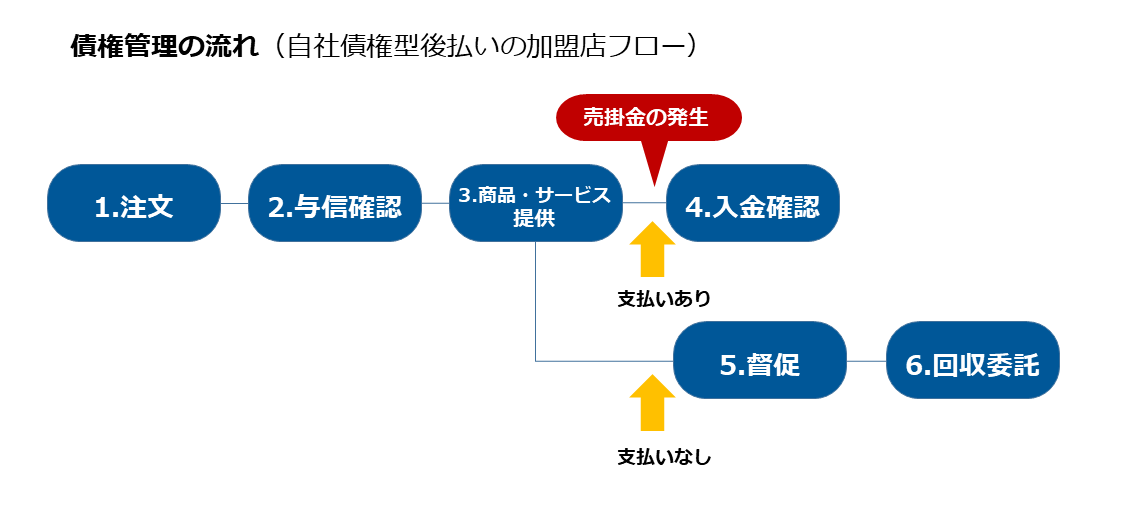

先ほど債権管理の大きな3つの業務を紹介しましたが、事業者が後払い決済を導入した場合、注文が入ってから売上を計上するまでの一般的な債権管理の流れをより詳しく図に示しました。

1.注文

顧客から商品・サービスの注文が入ります。

2.与信確認

不特定多数の人から注文がある通販では、対面決済に比べて不正注文が起こる可能性が高くなります。注文を受けた時点で不正な注文ではないかを自社のブラックリストと照らし合わせたり、不正検知サービスなどを使って確認します。

3.サービス・商品提供

与信が通った注文に対して商品・サービスの提供を行います。この時点で売掛金が発生します。

4.入金確認

購入者からの支払いに対して、どの注文に対して入金があったかの確認を行います。ECカートや在庫管理システムの機能を使って入金確認を行ったり、消込ソフトやエクセルを使って確認をする場合もあります。

5.督促(督促状、架電、メールなど)

支払い期日を過ぎても入金がない注文に対しては、事業者から顧客にメールや郵送物、電話などで督促を行います。

6.回収委託

自社で回収できない債権に関しては最終的に弁護士事務所や債権回収会社に回収を委託します。内容証明の送付や差し押さえ等により回収できた売掛金は手数料を差し引いた状態で事業者に戻ります。

入金確認の煩雑さと督促の難しさ

債権管理には主に与信確認、入金確認、督促の3つがありますが、この中でも特に事業者の負担が大きいと言われているのが「入金確認」と「督促」です。

BtoCの通販事業者は複数の決済手段を用意しているケースがほとんどですが、決済手段ごとに消込をする必要があります。またBtoBのように月単位ではなく、注文ごとに消込をする必要があるため、注文数が増えるほど作業量も多くなります。

また「督促」の難しさは、顧客とのコミュニケーションのとり方にあります。顧客の中には転売などの目的で不正な注文をする人も一定数存在し、支払う気がない顧客とコミュニケーションをとらなければならないのは精神的な疲労に繋がります。また反対にうっかり支払い忘れていた人に強く支払いを迫り、会社のイメージダウンにつながってしまうというケースもあります。

債権管理を自社で行う余裕がない場合は?外部に委託することも可能

債権管理を内製化できていても、注文件数が急激に増えた場合や人員不足により、債権管理を自社で行うことが難しくなる場合もあります。

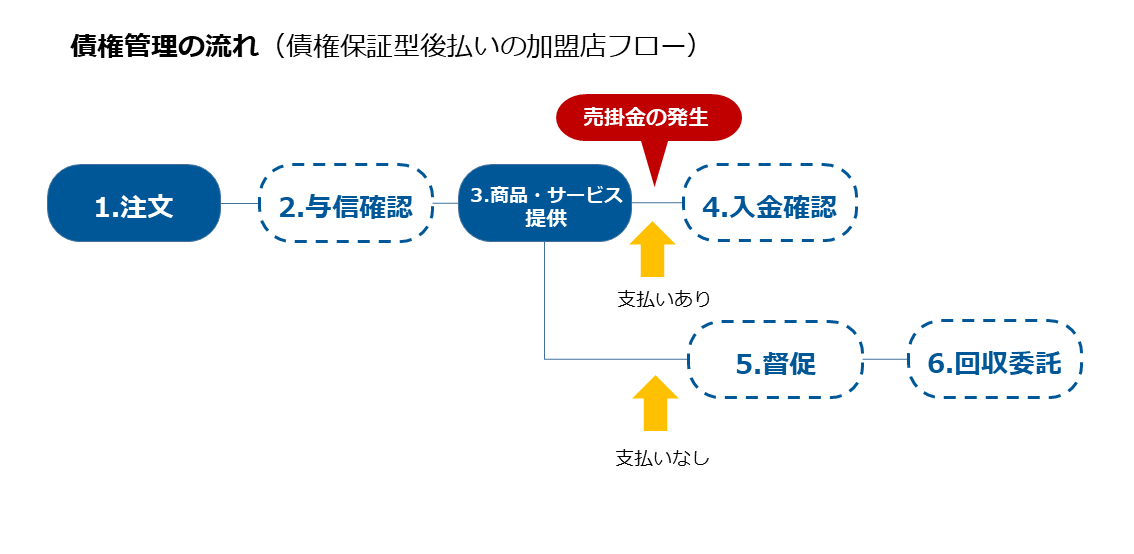

債権管理のノウハウがない場合やリソース不足となってしまった場合は、債権を代行会社に譲渡し、その後の一連の回収業務を代行会社にアウトソースする「債権保証型後払い」を利用するという方法があります。

先程の図で説明したのは、自社で後払い決済を導入した場合に必要な作業でしたが、「債権保証型後払い」では下の図のように、与信確認・入金確認・督促のプロセスが不要になるため、事業者の作業は特定の購入者情報を代行会社に連携するのみとなります。

また商品・サービス提供を行った後、代行会社から立替払いがされるので、未回収リスクもありません。

まとめ

今回は「債権管理」の整理と一般的な債権回収の流れについてご紹介しました。

通販事業者ごとに用意している支払い方法が様々ありますが、「後払い決済」を導入している場合は、売掛金の回収を確認する「入金管理」や入金が確認できない顧客に対して支払いを促す「督促」などの債権管理が必要が必要です。

また、後払い決済における債権管理は、内製化するパターンと代行会社に任せるパターンがあり、代行会社に任せる場合は「与信確認」「入金確認」そして「督促」が不要となり、事業者の負担を軽減させることが可能となります。

後払い決済を導入する場合は「債権を誰が管理するのか」についてメリット・デメリットを理解した上で自社の状況にあった後払い決済を選ぶことが重要です。次回のコラムでは事業者がどの後払いに向いているのかそれぞれの後払いの特徴を解説していきます。

最後までお読みいただき、ありがとうございました!